국민연금 부부 수급자 급증

국민연금을 함께 받는 부부가 급증하고 있습니다

2025년 기준, 월 500만 원 이상 수령하는 고액 부부 수급자도 증가세입니다

국민연금 부부 수급자 수는 왜 이렇게 늘었을까?

2025년 1월 말 기준, 국민연금을 함께 받는 부부 수급자는 약 79만2천 쌍입니다

이는 불과 5년 전인 2019년 말의 35만5천 쌍과 비교하면 두 배가 넘는 수준입니다

은퇴 인구의 급속한 증가, 장기 가입자 수의 확대, 여성의 국민연금 가입률 증가 등이

부부 수급자 수를 증가시킨 주요 요인으로 분석됩니다

장기 가입자의 증가와 연금 수급 자격 확대

국민연금은 개인 단위로 지급되며

10년 이상 보험료를 납부하면 평생 연금을 받을 수 있습니다

이로 인해 부부가 각각 10년 이상 가입한 경우,

각자가 사망할 때까지 개별 연금을 수령할 수 있습니다

부부 모두 장기 가입을 충족했다면,

자연스럽게 "부부 수급자"로 분류되며 연금 합산액도 커지게 됩니다

월평균 연금 111만 원 5년 새 30만 원 이상 증가

2025년 1월 기준, 부부 수급자의 월평균 국민연금 수령액은 111만 원입니다

2020년의 81만 원과 비교하면 약 37% 상승한 수치입니다

이는 다음 표로 정리할 수 있습니다

연도 부부 평균 연금액

| 2020년 | 81만 원 |

| 2022년 | 95만 원 |

| 2025년 | 111만 원 |

중요: 이는 개인당 연금이 아닌 부부 합산 기준입니다

고액 수급자도 빠르게 증가 월 300만 원 이상 부부는 3천 쌍

2017년까지만 해도 월 300만 원 이상을 받는 부부 수급자는

단 3쌍에 불과했습니다

그러나 2025년에는 그 수가 3,236쌍으로 급증했습니다

이는 연금제도 도입 초기 가입자들이 장기 보험료 납부에 따라

고액 수급자로 전환된 결과입니다

국민연금 최고 수령 부부, 월 543만 원 수령

현재 국민연금 최고 수령 부부는 월 543만 원을 받고 있습니다

남편이 260만 원, 아내가 283만 원을 받는 구조입니다

이는 국민연금연구원이 제시한 "부부 기준 적정 노후생활비" 296만9천 원보다

두 배에 가까운 수준으로, 안정적인 노후가 가능한 금액입니다

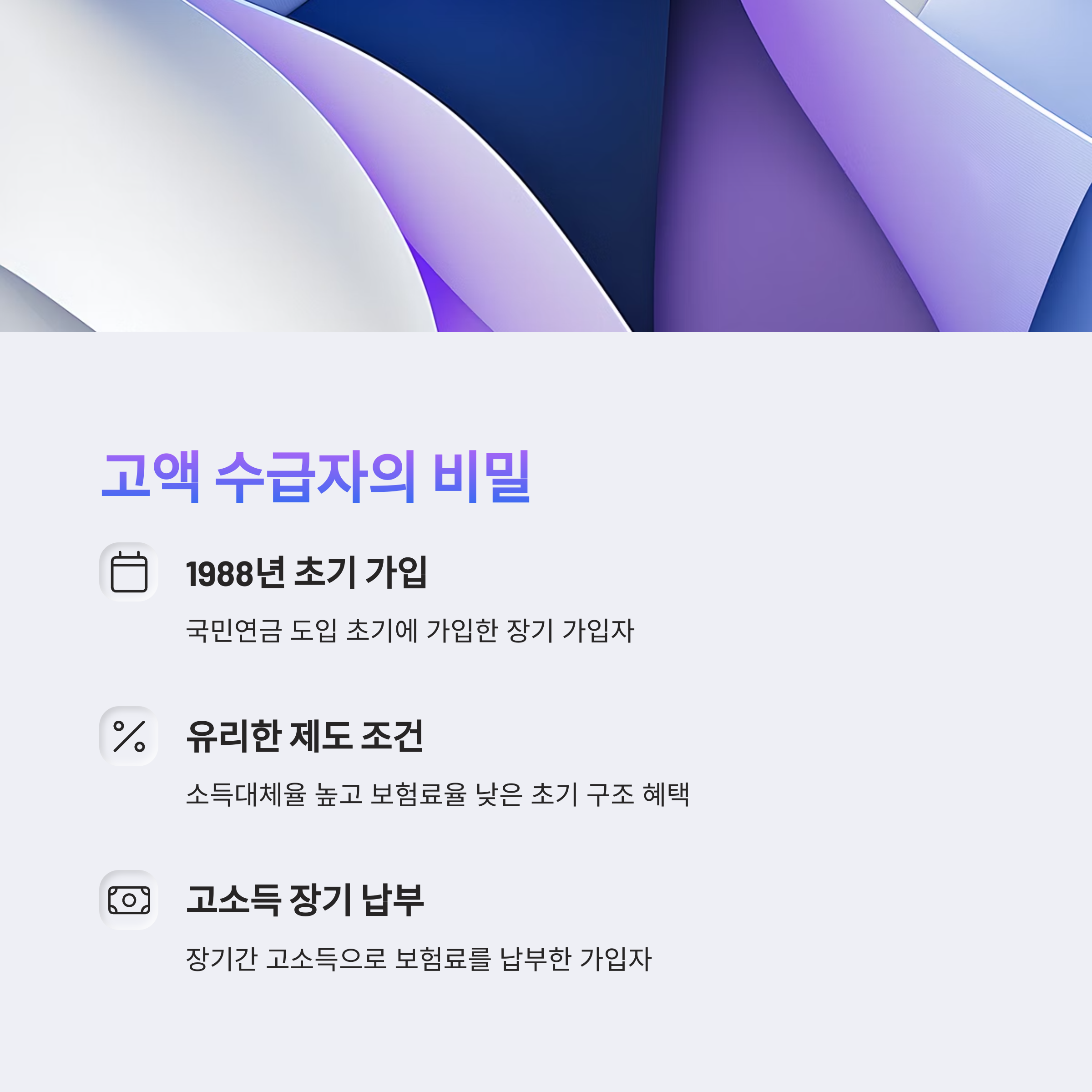

고액 수급자의 공통점은 무엇일까?

고액 수급자의 대부분은 1988년 국민연금 도입 초기에 가입한 장기 가입자입니다

당시에는 소득대체율이 높고 보험료율이 낮은 구조였기 때문에

현재보다 더 많은 연금을 받을 수 있는 조건이었습니다

즉, 장기간 고소득으로 보험료를 낸 가입자일수록

지금 고액 수급자가 될 가능성이 높다는 것입니다

소득 없어도 가입 가능…임의가입 제도 활용법

소득이 없거나 전업주부인 경우에도

"임의가입" 제도를 통해 국민연금 수급권을 얻을 수 있습니다

다음 표를 통해 임의가입 제도를 쉽게 이해할 수 있습니다.

구분 자격 요건 비고

| 임의가입 | 만 18세 이상 60세 미만 | 소득 없어도 가능 |

| 지역가입 | 사업장 외 거주자 | 자영업자 등 |

| 사업장가입 | 고용된 근로자 | 4대 보험 적용 |

핵심: 배우자가 소득이 없어도 희망하면 가입 가능하며,

10년 이상 보험료를 납부하면 본인 명의의 연금을 받을 수 있습니다

부부 수급 전략이 중요한 이유

국민연금은 1인당 최대 수령액이 정해져 있지만,

부부가 각각 수령하면 합산 금액이 크기 때문에 전략적으로 접근할 필요가 있습니다

자녀 교육과 생활비 등으로 보험료 납부를 중단한 전업배우자도

지금부터 임의가입을 시작하면 향후 안정적인 노후를 보장받을 수 있습니다

국민연금 부부 수급자는 빠르게 늘고 있으며,

고액 수급자도 계속 증가하고 있는 추세입니다

부부 모두 가입 자격을 갖추는 것이 노후 소득 안정에 큰 도움이 됩니다

국민연금 가입 설계는 가족 단위 전략이 필수적인 시대가 되었습니다

'정보전달' 카테고리의 다른 글

| 2025 여름을 책임질 스마트 선풍기 추천 TOP 3 (0) | 2025.06.03 |

|---|---|

| 장마철 캠핑 생존템 9가지, 안 챙기면 바로 철수합니다 (4) | 2025.06.03 |

| 소시오패스는 왜 우리 주변에 존재하는가? (0) | 2025.06.02 |

| 370억 들인 선거공보물, 왜 여전히 뜯지 않고 버려질까? (0) | 2025.06.02 |

| 집에서 쉽게 실천하는 환경의 날 친환경 습관 TOP 5 (2) | 2025.06.02 |